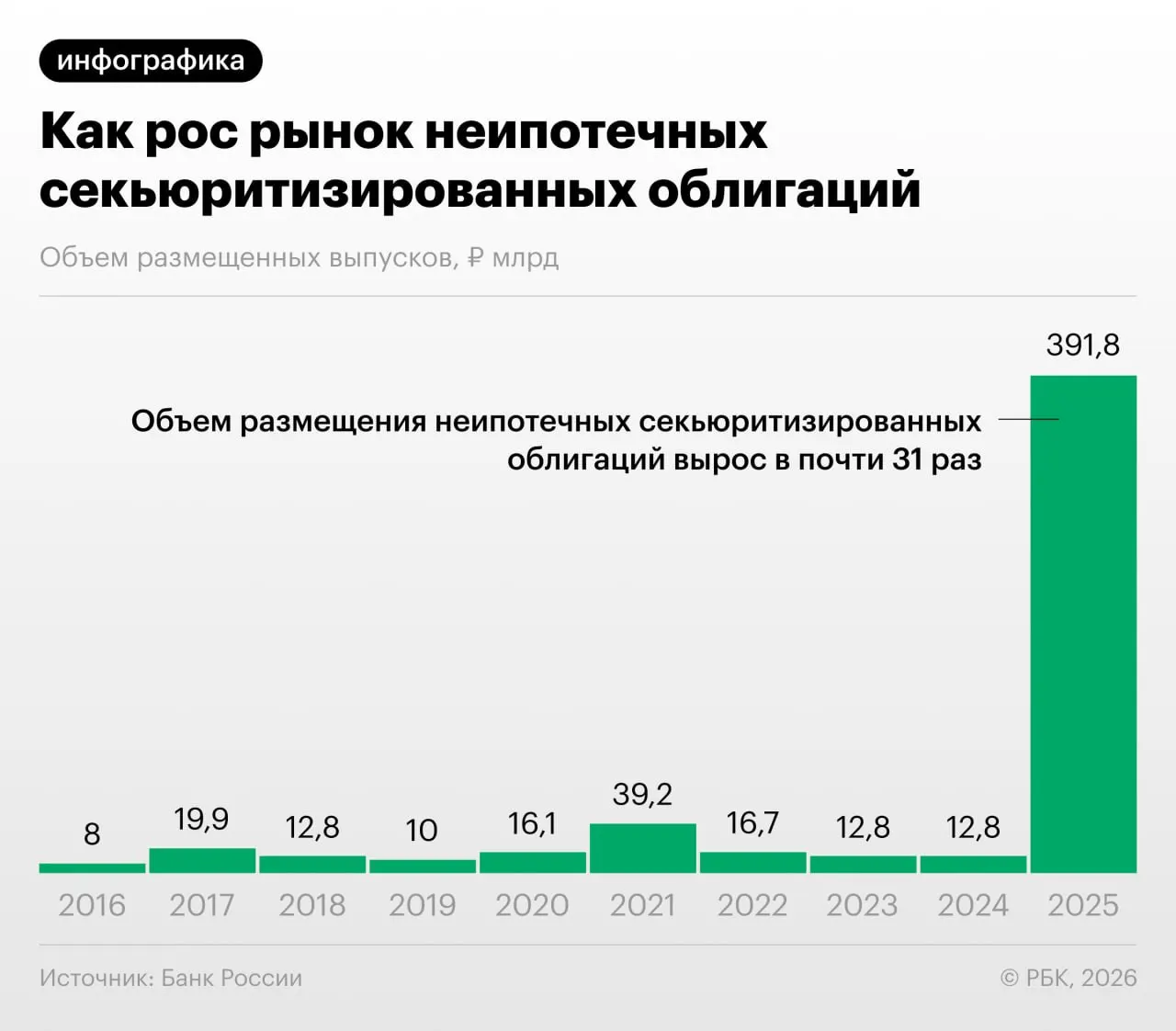

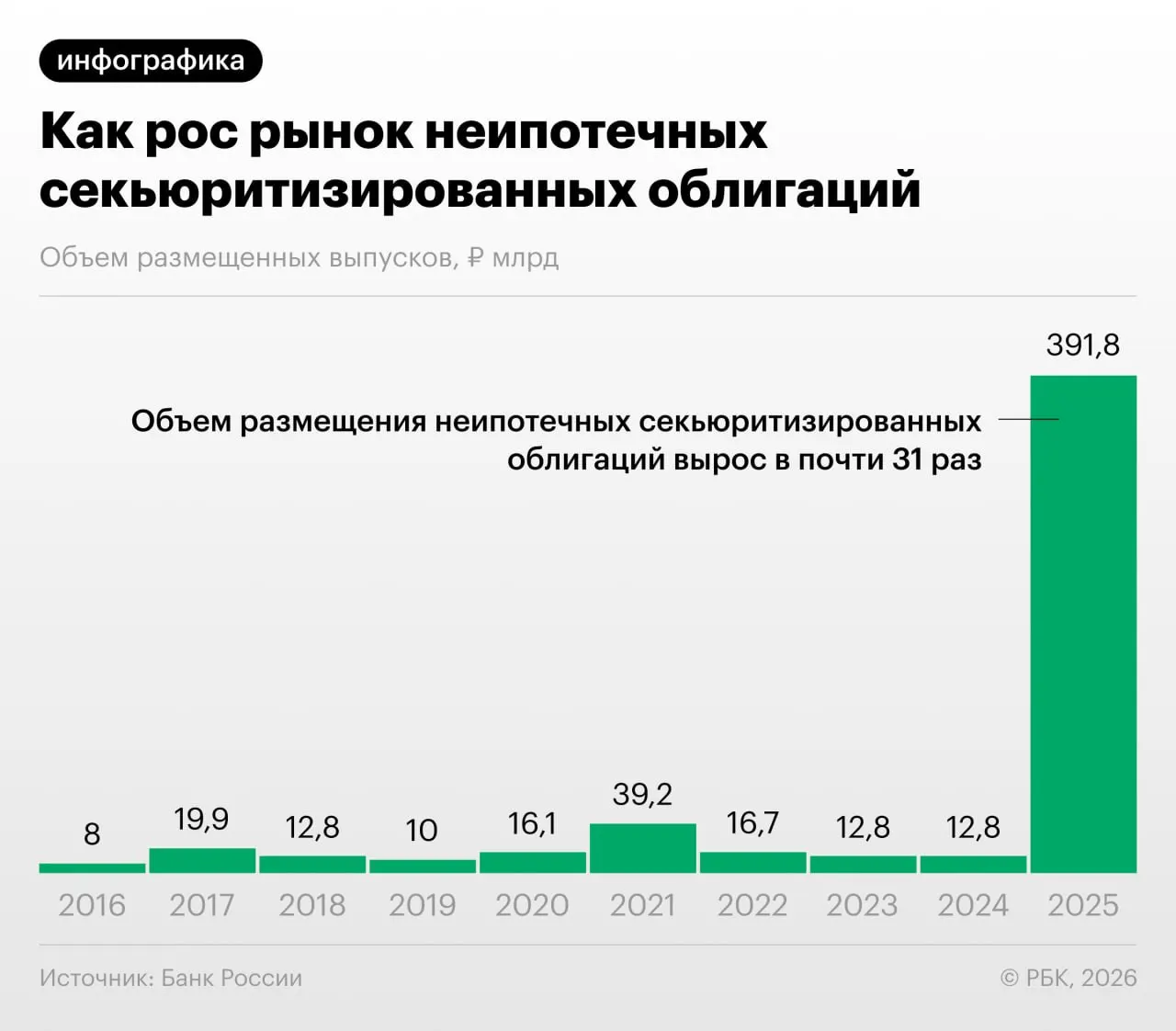

В 2025–2026 годах российские банки значительно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Банк России в Обзоре финансовой стабильности.

Такая «переупаковка» кредитов позволяет банкам снизить нагрузку на капитал, однако регулятор указывает, что инструменты также используются для регуляторного арбитража: участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд. Аналітики реагируют на резкий рост неипотечной секьюритизации.

«Напомню: нечто похожее было в США в 2008 году — сначала появились обычные ипотечные бумаги, затем производные, и пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Почему это вызывает опасения

- Недостаточная прозрачность структуры выпусков и качества базовых кредитов затрудняет оценку рисков для инвесторов.

- Регуляторный арбитраж может искажать распределение рисков и снижать требования к капиталу реальных держателей кредитных портфелей.

- Быстрый рост секьюритизации увеличивает системные риски при ухудшении качества розничных займов.

- В случае стрессов на рынке бумаги могут утратить ликвидность, что усилит потери инвесторов и давление на банки.

Центробанк и эксперты называют важным усиление прозрачности механизмов секьюритизации и усиление надзора за выпуском таких облигаций. Инвесторам рекомендуется подходить к покупке таких бумаг с осторожностью и внимательно анализировать структуру и обеспеченность выпусков.